Covid-19 : quelles implications pour les consommateurs et les marques ?

Tel est le thème du Baromètre du COVID-19 de Kantar, la plus vaste étude globale sur les implications marketing de la pandémie, menée dans plus de 60 pays. Elle confirme, s’il en était besoin, que les effets de la crise sanitaire planétaire que nous vivons sont à la fois multiples et d’une compléxité à la hauteur de l’inédit de la situation. Nous en avons extrait des données riches d’enseignements sur les enjeux du présent pour vous permettre d’anticiper les enjeux du futur.

null

null

{kind=link}

null

null

{kind=link}

A comme Achats

La consommation contrainte et les restrictions imposées par le confinement impactent les achats de certains biens et services. Pour certaines catégories de produits, les consommateurs ont déjà ou vont réduire leurs dépenses, les reporter ou les augmenter.

Top 5 des biens et services moins achetés :

- La mode : 27%

- Les transports en commun : 26%

- Le petit équipement high tech : 22%

- L’équipement de la maison : 21%

- Le matériel de bricolage et jardinage : 20%

Top 5 des biens et services dont l’achat est reporté à plus tard :

- Les voyages de printemps et d’été : 30%

- La mode : 23%

- L’équipement de la maison : 22%

- Le matériel de bricolage et jardinage : 22%

- L’achat de véhicule : 17%

Top 5 des biens et services pour lesquels les dépenses ont été augmentées :

- L’alimentation : 12%

- Les travaux dans la maison : 8%

- Les livres : 8%

- Les contenus sur internet : 7%

- Les produits d’entretien ménagers : 7%

Le confinement profite avant tout aux produits de première nécessité, PGC et FLS (Frais et Libre-Service), des produits qui couvrent en grande partie la consommation habituellement réalisée hors domicile.

- Avant le Covid-19, les achats de PGC+FLS étaient en repli de 1,2% en volume (2018/2019)

- Depuis le Covid-19, les achats de PGC-FLS ont augmenté de 21% en volume (P3 2020/P3 2019)

- Soit : +48 € par foyer

A comme Alimentation

Des Français qui se rassurent en privilégiant les produits qu’ils connaissent ?

- L’habitude est passée en tête du top 5 des critères de choix depuis le début de la pandémie (+ 2 rangs vs 2018).

- Les consommateurs choisissent ensuite en fonction du prix et/ou des offres promotionnelles.

- Ils privilégient aussi l’aspect nutritionnel.

- L’origine des produits et la faveur donnée aux produits locaux, moins prioritaires chez les shoppers en début de pandémie, remontent de la 7ème place à la quatrième place.

- Le 5ème critère d’achat est la praticité des produits, probablement pour des raisons de facilité de stockage.

A comme Alimentation

La crise sanitaire se traduit par une redistribution des cartes entre les différents circuits de distribution. Pour des raisons évidentes, la consommation confinée profite surtout au circuit online et aux enseignes de proximité. 2019 vs 2018 / P3 2020 vs P3 2019

- Stables entre 2019 vs 2018 (0,0%), les dépenses faites en hypermarchés augmentent de + 16%

- En repli de – 0,1%, les supermarchés progressent de + 28%

- Les commerces de proximité passent de + 0,1 % à + 28%

- Les enseignes à dominante marques propres (EMDP) évoluent de + 1,4% à une progression de + 15%

- Le circuit Online enregistre la plus forte croissance : de + 5,4% à + 43%

- En recul de – 2,7%, les circuits spécialisés renouent avec la croissance avec + 4%

Zoom sur le circuit online.

Il gagne 8,8pts de pénétration vs P3 2019 et enregistre 2,5 millions de nouveaux clients. Son trafic est en hausse de +50%. Pour des raisons de rapidité, et aussi parce qu’il permet de limiter les contacts en magasin, le drive a recruté de nouveaux usagers. 30% des nouveaux adeptes prévoient de continuer à y faire leurs achats à l’issue du confinement.

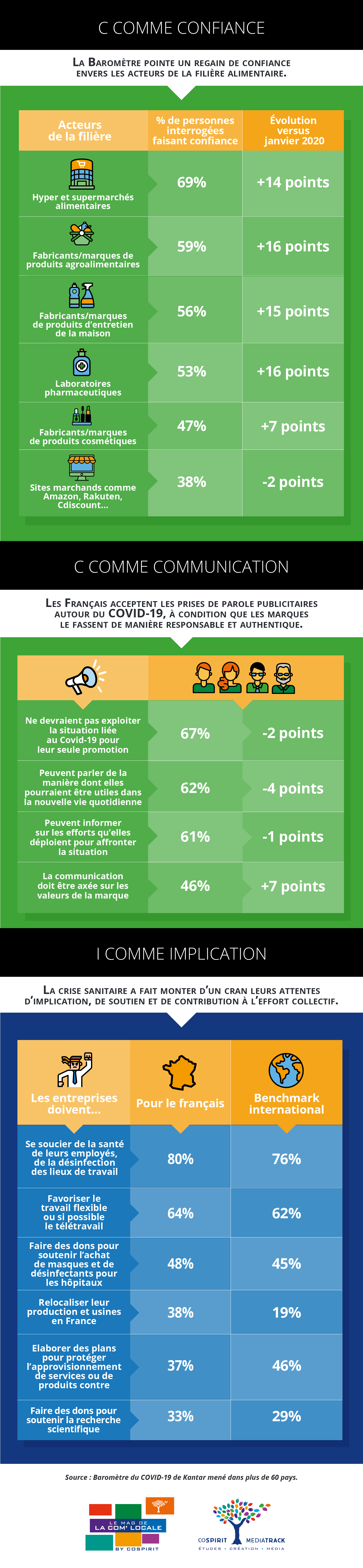

C comme Confiance

C comme Communication

Seuls 8% des Français estiment que les marques devraient arrêter de communiquer en publicité. En revanche, s’ils acceptent les prises de parole publicitaires autour du COVID-19, c’est à la seule condition que les marques le fassent de manière responsable et authentique.

- Pour 67%, les marques ne devraient pas exploiter la situation liée au Covid-19 pour leur seule promotion (-2pts)

- Pour 62%, les marques peuvent parler de la manière dont elles pourraient être utiles dans la nouvelle vie quotidienne (-4pts)

- Pour 61%, les marques peuvent informer sur les efforts qu’elles déploient pour affronter la situation (-1 pt)

- Pour 46%, la communication doit être axée sur les valeurs de la marque (+7pts)

I comme Implication

Avant la pandémie, les consommateurs français attendaient déjà des marques qu’elles donnent du sens à leur communication, qu’elles s’engagent. La crise sanitaire a fait monter d’un cran leurs attentes d’implication, de soutien et de contribution à l’effort collectif.

- Pour 80%, les entreprises doivent se soucier de la santé de leurs employés, de la désinfection des lieux de travail (vs 76% benchmark international )

- Pour 64%, les entreprises doivent favoriser le travail flexible ou si possible le télétravail (vs 62% benchmark international)

- Pour 48%, les entreprises doivent faire des dons pour soutenir l’achat de masques et de désinfectants pour les hôpitaux (vs 45% benchmark international)

- Pour 38%, les entreprises doivent relocaliser leur production et usines en France (vs19% benchmark international)

- Pour 37%, les entreprises doivent élaborer des plans pour protéger l’approvisionnement de services ou de produits contre (vs 46% benchmark international)

- Pour 33%, les entreprises doivent faire des dons pour soutenir la recherche scientifique (vs 29% benchmark international)

- Pour 29%, les entreprises doivent se mettre à la disposition du gouvernement pour comprendre comment elles peuvent être utiles (vs 37% benchmark international)

- Pour 28%, les entreprises doivent aider leurs consommateurs en offrant des remises et des promotions (vs 35% benchmark international)